經理人多認為價格由市場主導,而且很難設定客觀目標,也難以衡量結果。因此,本文提供八個定價步驟,像評估顧客認定的產品價值、評估消費者的價格敏感度、思考競爭者的反應、分析收入與成本等,來找出最適合的訂價。

定價是經理人最大的行銷難題,是他們覺得自己最需要表現,但也最不確定自己究竟做得好不好的地方。這個壓力會那麼大,主要是因為經理人認為價格是由市場主導的,他們無法掌控。此外,大家通常認為定價很難設定客觀的目標,也難以衡量結果。請經理人為公司的生產部門設定目標,他們可以提出具體標的,例如產出和成本。請他們設定生產力的衡量方式,他們會以週期長短來衡量。但定價就無法明確設定了,銷售量大和市占率高聽起來好像頗有前景,但實際上可能也代表價格太低。放棄的利潤也不會出現在任何人的績效考核表上。其實,從財報結果來判斷定價優劣,是很危險的做法。

但定價接近「合適」的價位,可以產生很大的影響,即使是小改變,也能產生顯著的效果。例如,一家利潤率8%的公司,假設銷量穩定的話,改善了1%的價格實現(price realization),可讓公司的利潤增加12.5%。因此,即使只是朝更好的定價改善一小步,也有很大的價值。

經理人想改善公司的定價能力,應該先把焦點放在流程上,而不是結果上。他們該問的第一個問題不是「價格應該是多少」,而是「我們已考慮所有會影響合適價格的因素了嗎」。定價不光是把一項關鍵因素處理好,合適的定價需要小心、持續地管理許多議題。

根據過去觀察及參與多種定價的經驗,我找出有效定價流程的兩大特質,以及改善那個流程的「任務清單」。不是每一點都適用在各種事業上,有些經理人需要搭配適合特殊情況的其他行動。不過一般來說,經理人以這些標準作為指導原則時,就能幫公司設定賺取更多獲利的價格,掌控定價功能。

策略與協調

所有成功的定價都具有兩項特質:定價政策搭配公司的整體行銷策略、定價流程是協調和整體的。

行銷策略

公司的定價政策,是對市場傳遞一個訊息:讓顧客知道公司的理念。以釷星汽車(Saturn,通用汽車的獨資子公司)為例,他們想讓消費者知道他們很友善,很好談生意。這個概念有部分是透過一些計畫傳達,例如,邀顧客到工廠參觀汽車的製造、贊助經銷商夜晚舉辦結合社交和汽車保養訓練的活動。不過,釷星的定價政策,也傳達一個強烈的訊息,如果業務員運用書上教的所有議價技巧,讓顧客多付一百美元,他們還能和顧客維持友好、信賴的關係嗎?當然不行。釷星的「不麻煩、不議價」政策(單一價,不二價),避免經銷商和潛在顧客討價還價。顧客買車也輕鬆多了,他知道下一位顧客不會談到比他更好的價格。

帥奇(Swatch)手表的定價政策,也是一樣的道理。他們傳達的整體訊息是:手表不只有功能性,也可以是很有趣的東西,顧客應該多買幾支。他們「基本款四十美元」的定價,已經十年沒變。帥奇的設計總監佛朗哥.波西席歐(Franco Bosisio)在接受威廉.泰勒(William Taylor)的訪問時指出:「價格反映我們想傳達的其他屬性……帥奇不只經濟實惠,更平易近人。買帥奇手表是個簡單的決策,很容易接受。它讓你想要購買,但不需要考慮太多。」(見〈訊息和權威:專訪鐘表巨頭尼可拉斯.海耶克〉〔“Message and Muscle: An Interview with Swatch Titan Nicholas Hayek,”HBR, March-April 1993〕)

對釷星和帥奇來說,定價政策直接源自於整體行銷策略。價格和行銷組合的其他要件之間有一致性,甚至是綜效,是成功的關鍵要素。

定價協調

通常在定價流程中,會有許多參與者:會計部提供成本估計、行銷部溝通定價策略、業務部提供具體的顧客意見、生產部設定供應上限、財務部為全公司的財務穩健度設定要求。公司需要來自不同部門的資訊,但如果把「廣泛參與」這個理念帶進定價流程,而又缺乏有效的協調機制,就會出現問題。例如,如果行銷部設了定價,業務人員談生意時協議折扣,法務部在必要時調整價格,以免觸犯法規或違反合約規範,供貨者因交貨延遲而協議調價,每個人的最佳意圖,最後卻導致公司得不到最佳結果。其實,公司可能有些訂單還賠錢,有些原本預定賺較高利潤的特殊物品,可能只賺到一般商品的利潤。

某大卡車製造商就是這種情況,行銷部設的定價幾乎毫無意義,因為其他部門都各自依自己的目的調整價格。業務員為了衝高銷售量,提供顧客他們可給的最大折扣。財務和會計部負責確定每筆交易,都可以支應變動成本。在這個例子裡,會計制度的缺陷又讓問題更加惡化,不過造成公司定價難題的根本原因,在於參與決策流程的人,各有不同 的定價目標和資料,沒有協調流程可有效化解矛盾的目標。這家公司還在努力規畫解決難題的長期方案,不過,在短期方面,他們設立一個獨立的定價小組,由一群資深的經理人組成,一起擔任「定價官」。這個小組負責蒐集各方意見,然後設定價格。

在思考協調定價流程時,經理人應詢問以下的問題:

■ 我們的定價目標是什麼?

■ 流程中的所有參與者都了解這個目標嗎?

■ 他們都有誘因追求這個目標嗎?

適當的定價需要多方意見,但如果沒有統一各方意見的機制,整體的定價績效可能很糟。

改善定價的八個步驟

我們廣義的目標是:讓定價政策搭配行銷策略,並以協調的方式思考相關資訊。以下的八個步驟,是訂定合適的價格,然後追蹤決策,讓效益持久的基本要件。

1. 評估顧客認定的產品或服務價值

調查顯示,對大多數公司來說,定價的主導因素是產品成本。先決定成本,再加上想要的利潤,就是定價。這個流程是從公司內部開始,往市場移動。不過,想制定有效的定價政策,必須把流程反過來。在決定任何價格以前,負責定價的經理人,必須先思考顧客如何評斷產品的價值。

以 1983 年葛蘭素(Glaxo)在美國推出治療胃潰瘍的善胃得(Zantac),和史克美占(SmithKline Beecham)的泰胃美(Tagamet)競爭為例。泰胃美是 1977 年上市的,1983 年已是銷售第一的胃潰瘍藥品,也是全世界銷售最好的藥物。不過,善胃得的藥效更好,劑量時間的拿捏較單純,副作用較少,可同時服用其他和泰胃美相衝的藥物,所以顧客認為它的價值很高。如果葛蘭素以產品成本來決定善胃得價格,可能售價會比泰胃美低,也就是採用「追隨領導者」的定價策略。但葛蘭素是根據顧客認定善胃得的價值來定價,一開始定價就比泰胃美高出 50%。四年內,善胃得就變成市場領導者。

北方電訊(Northern Telecom)的 Norstar 電話系統,在市場上反應相當熱烈,它的定價方式,也是採用相同的原理。1988 年,北方電訊資深經理人規畫和環太平洋(Pacific Rim)供應商競爭的策略時,一開始發現產品的先天優勢並不重要,經銷商只會以北方電訊競爭者開出的市場價格來看待Norstar。所以他們定價時,不是考慮Norstar的成本,並設定可能高出競爭者的價格,相反地,Norstar的經理人以當時的市價水準先推出Norstar系統,從內部思考如何削減成本,讓價格仍有利可圖。

北方電訊的經理人知道,長期來說,他們可以說服消費者相信自己的系統比競爭對手優異。換句話說,他們知道Norstar在市場上證明自己後,在顧客眼中的價值也會增加。雖然Norstar以低於實際價值的價格上市,不過,後來當競爭對手降價競爭時,北方電訊還是可以維持價格水準和溢價,因削減成本而改善利潤,增加市占率。

在葛蘭素的例子中,如果採用傳統的「成本加成法」,會因此少賺很多利潤。在北方電訊的例子中,採用成本加成法,會訂出沒有競爭力的價格,導致產品賣不出去。把流程反轉過來,以顧客認定的價值為主導因素,可以找到更好的最初價格,為未來的成長奠定基礎。

在葛蘭素的例子中,如果採用傳統的「成本加成法」,會因此少賺很多利潤。在北方電訊的例子中,採用成本加成法,會訂出沒有競爭力的價格,導致產品賣不出去。把流程反轉過來,以顧客認定的價值為主導因素,可以找到更好的最初價格,為未來的成長奠定基礎。

公司想評估產品或服務在顧客眼中的價值,有幾種方法可以做到。詳細的市調是一種方式,經理人也應詢問直接接觸顧客的員工,例如業務員,以了解第一手的外部資訊。

2. 尋找顧客對產品的評價差異

差別定價會比「單品單一價」獲利更多,但很多經理人都沒發現這個為不同客群客製化產品、價格的效益。產品在「理想」顧客眼中的價值,通常比在一般顧客眼中的價值要高。在這種情況下,公司區隔市場或客群,分別訂定不同價格,可以享有更高的獲利。寶麗來(Polaroid)推出SX–70拍立得相機,就是一個例子。寶麗來知道,像是證照業者這類消費者會認為,立刻看到照片,並知道拍得好不好,是很有價值的,所以他們逐漸分隔出不同的市場。一開始,是鎖定等不及想用新產品的人,他們以每部SX-70相機120美元的價格賣給經銷商,一般消費者平均要付兩百美元以上。兩年後,為了擴充市場,寶麗來以不到最初上市價一半的價位,推出SX-70系列。

同樣的原則,也適用在任何事業上。例如,航空公司對待商務客和休閒旅客的方式不一樣,他們提供後者較低的票價,但要求後者必須搭配週六的住宿。公司為同一平台規畫規格稍微不同的產品,就可以為不同的市場區隔,訂定不同的價格。

差別定價不僅很常見,有時也是公司財務穩健的關鍵。以雜誌業為例:顧客訂閱雜誌時,單本雜誌的價格,遠低於在書報攤購買單期的價格。軟體公司也採用相同的策略:推出熱門產品的新版時,他們會提供升級折扣給已有舊版的顧客。公司知道使用者可繼續使用舊版,所以新版在他們眼中的價值,遠不及那些沒用過的人認定的價值。

簡單的品味差異,也會影響顧客的評價,例如,有些人就是比較喜歡Big Bertha的高爾夫球桿。不過,經理人回答以下的問題時,可以發現評價差異和差別定價的機會:

■ 顧客使用產品的頻率是否有差別?通常,重度使用者對產品的評價較高,尤其是耐用品 方面,例如高爾夫球桿、電視機、相機等。重度使用者可能也對附加功能或配套產品較感興趣,公司可用配套產品,作為差別定價的機制。

■ 顧客使用產品的方式不同嗎?有些顧客使用產品的方式與其他顧客不同,所以產品在他 們眼中的價值也不一樣。以生產保護包裝的希悅爾(Sealed Air)塗層氣泡為例,他們發現,在市面上,產品的某些用途可以找到其 他替代方案,但希悅爾在有些用途上,享有很大的優勢,例如,它的產品可為長途運送的沉重物體,提供優異的保護。了解產品在不同用途上各有多少優勢,以及各種不同情況下的價值差異,是希悅爾產品線擴張,以及定價決策的關鍵。希悅爾因為能洞悉這項優勢,年營收從 1980 年的 8,800 萬美元,成長到 15 年後的五億美元以上。

一項產品運用在不同的用途,在消費者眼中會產生不同價值。

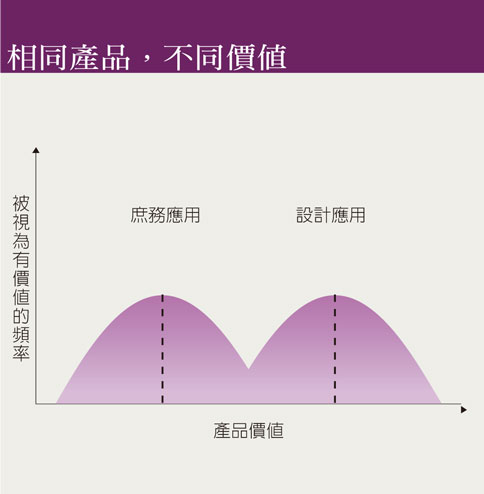

在很多情況下,公司發現,產品某項應用在顧客眼中的價值,大致上落在某一均值。不過,不同應用的均值,則可能大不相同。以一家電腦製造商為例,他們為下列兩種不同的應用,提供類似的工作站:庶務支援和生產設計(見表:「相同產品,不同價值」)。庶務應用的均值高於公司成本,但低於設計應用的價值。在那種情況下,差別定價就是提升獲利的好機會。

如果市場夠大,又有不同的均值,公司應採用差別定價。在有些情況下,不需要修改產品,就能做到差別定價。如果產品相關資訊無法交流,產品無法在不同市場之間轉售,就有可能做到。例如,電腦不會從庶務客群轉售給設計客群。如果客群之間的確有資訊流通,或是產品可能從一個客群賣到另一個,在差別定價以前,就需要先做產品客製化。不過,推出不同品牌、內建軟體、附加功能等這類投資,可能是相當值得的。

■ 對某些顧客來說,即使產品應用是一樣的,產品效能是不是比較重要?伯格除蟲清潔公司(Burger Bug Killers)被莊臣(S.C. Johnson Wax Company)併購以前,他們提出的產品保證是完全殲滅害蟲,定價是業界一般價格的十倍,因為它鎖定的顧客是飯店和醫院。 對那些顧客來說,無法完全除蟲的代價太大了,伯格的「零害蟲」保證,對那些顧客的價值,比其他潛在顧客高。

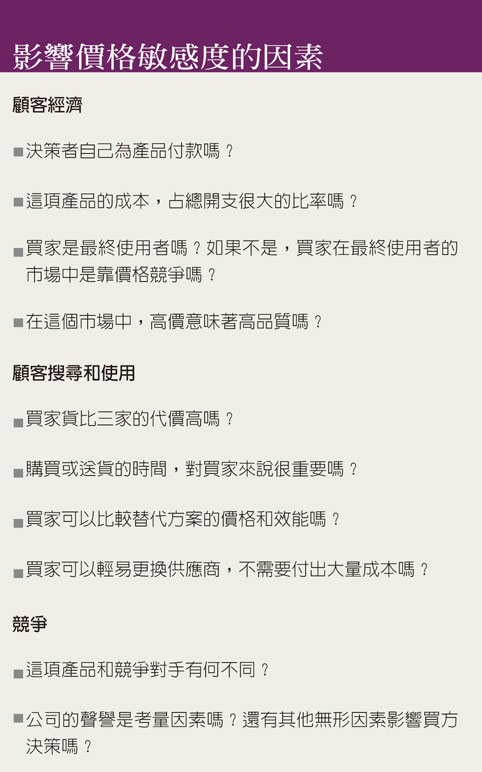

3. 評估顧客的價格敏感度

價格彈性是經濟學的一個重要概念,它的定義是:價格改變 1%造成的銷量改變比率。如果公司把產品或服務的價格提高 1%,銷量會受到多少影響?平均來說,銷量會減少約 2%,但對制訂定價的經理人來說,這個平均數不太實用。不同的產品類別,價格彈性差異很大,甚至同一類別的不同品牌,也有很大的價格彈性差異,所以公司應該分析個別的情況。最講究的定價經理會採用市調程序,例如,以聯合分析來衡量彈性,但第一步最好是檢查影響下列三大領域內,價格彈性的重要因素:顧客經濟(customer economics,編按:指個別消費者的行為偏好)、顧客搜尋和使用、競爭狀況。

首先,先看顧客經濟。下面的情況中,價格敏感度增加時,公司的定價自由度會縮小:

■ 成本是由最終使用者承擔,而不是第三方承擔。例如,過去,藥廠一直享有很大的定價自由,因為開處方的醫生或病人,都不需要付出大部分的費用。

■ 產品成本占顧客總支出的極大比率。

■ 買方不是最終使用者;買方會到競爭市場銷售最終產品。配銷鏈下游的價格壓力,會回頭影響上游的業者。例如,某家鋼鐵廠賣某個零組件給某類買家。這類買家再銷售特殊用品給最終使用者,這樣,這家鋼鐵廠可以賺到不錯的利潤。但鋼鐵廠把同樣的零組件,賣給製造大眾商品的買家時,利潤較低,因為買家的價格敏感度較高。

■ 買家不以價格判斷品質。在難以判斷品質的類別中,例如香水,價格通常沒什麼影響,因為消費者認為,高價代表高品質。

下面的情況中,顧客搜尋產品的難易度,以及產品的使用,會影響價格的敏感度:

■ 消費者可輕鬆地貨比三家,比較其他產品的功能和價位。資訊科技的進步,讓消費者更清楚產品價位,更能取得替代選項。久而久之,這項能力會導致顧客對多種產品和服務的價格敏感度增加。目前,精明的公司是以資訊科技,追蹤全球各地供應商的價格,而消費者也可以在家用電腦或互動電視裡,比較不同業者的產品價格。

■ 消費者可以從容地找到替代方案進行評估,例如,在緊急狀況下,即時送達可能很重要,價格反而不是決定購買的主要因素。

■ 產品很容易比較。例如,相機的比較,會比電腦的比較來得容易。

■ 買家更換供應商無需支付額外成本,例如,行銷Quattro試算表軟體的寶蘭公司(Borland International),強調自家產品和Lotus 1-2-3相容且相似,讓顧客覺得更換產品很容易,這招對Lotus 1-2-3產生壓力,增加它的價格敏感度。

最後,關於競爭狀況,在下面的情況中,公司的定價自由度會縮小:

■ 同類別裡的產品功能差異有限。

■對消費者而言,他們和公司的長期關係,以及公司的聲譽並不重要,消費者只想降低當下這個交易的成本(見表:「影響價格敏感度的因素」)。

4. 找出最適合的定價結構

判斷公司應該為產品或服務的各個組成定價,還是「整套搭售」定價,是非常重要的。遊樂園應該收入場費,或是按遊戲項目收費,還是結合兩者?HBO之類的娛樂服務,應該按服務收費,還是按觀眾人數收費?這些問題要是答錯了,代價相當高。公司思考定價的資源常分配不當,大多數企業投入太少的時間、金錢和心力,在決定定價結構上,但花太多時間、金錢和心力,去決定某個定價結構中不同層級的定價。

建立定價結構時,應考量的兩大議題是:是否提供量販折扣,以及是否整套定價。

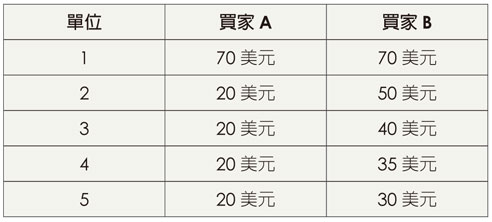

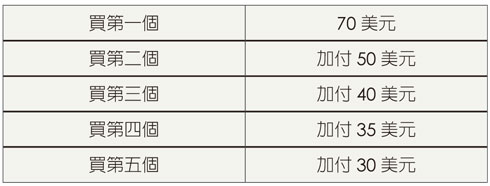

產業銷售情況中常出現量販折扣,例如,假設一家廠商需要為買家A和B建立定價政策,這兩個買家對不同數量的產品價值,各有不同的看法:

為了簡單起見,我們假設賣方知道這些評價,買家之間不會彼此轉售商品。天真的定價經理會問:最適價格是多少?如果生產者的成本是每單位二十元,答案是七十元。在這個價格下,公司會以每單位七十元的售價,把產品賣給這兩個買家,總獲利是一百元。

相反地,精明的定價經理會問,什麼是最適價格表?關鍵在於問對問題。有了既定的成本和價值參數,最適價格表如下:

有了這個價格表後,買家A會以七十元買一個;買家B會買五個,第一個七十元、第二個五十元、第三個四十元、第四個35元、第五個三十元,賣家的總收入是295元。假設生產成本是一個二十元,那些交易的獲利是175元,比天真型定價經理的最適定價七十元,多了75%的獲利。

整套定價是經理人在建立定價結構時應該思考的第二個因素。對提供互補商品的製造商來說,例如相機和底片,定價策略應該是先放棄硬體的一些獲利潛力,來增加銷量,以便增加軟體未來的潛在需求。

精明的經理人也可以考慮適切的產品配置,以獲得更多的優勢。兩個產品不見得要是相機、底片那樣的關係才能整套搭售。電影發行商通常是好幾部影片的放映權一起販售,不是光賣一部片的放映權,因為不同買家對成套影片的評價差異,比單部影片的評價差異小。以下面兩部影片和買家對它們的評價為例:

買家A和B都認為,電影一和電影二的搭售價值是一萬美元,如果電影公司搭售電影一和電影二,可賣一萬美元,總收入是兩萬美元。但如果電影可單買,片商最大營收是以五千美元賣電影一給兩位買家,以五千美元只能賣電影二給買家B,所以單買式定價的總收入,只有15,000美元。自問「我們應該採用整套搭售定價,還是個別定價?」讓獲利增加了33%。

5.考慮競爭對手反應

定價比較像玩西洋棋,而不是跳棋。當競爭對手有機會回應,原本看似聰明的定價,可能會變得愚蠢。例如,設計不良的定價,可能引發價格戰。定價決策考慮的觀點必須夠廣,才能考慮到第二層和第三層的影響。

經理人應該自問,價格的改變,對競爭者有何影響。競爭者看到改變的第一個想法會是什麼?經理人也該自問,如果我是競爭對手,會怎麼做?我對那個行動,有什麼有效的因應方式嗎?最後,他們應該考慮新價格對產業獲利的整體影響。

以柯達(Eastman Kodak)處理美國市占率持續萎縮的方式為例。(編按:柯達於2012年因不敵數位攝影潮流而宣布破產,2013年9月宣布退出破產保護,重生的柯達以印刷為主要業務。)1994年,柯達仍是業界最大的廠商,市占率70%,但持續下滑。公司的旗艦商品柯達金軟片(Kodak Gold)售價比富士軟片高17%,柯達其實可以削價競爭,但改變的代價太大。而且這樣的行動,也不太可能達到縮小和富士軟片價差的目的,因為富士軟片的毛利是55%,柯達降價也會促使富士跟進降價,以維持相對的價差。柯達轉而推出低價品牌歡樂時光(Funtime),套裝的底片捲數更多,限量供應,折算的單捲價格比富士軟片低。

一家公司改變價格時,通常會導致主要競爭對手做出回應。例如美國航空(American Airlines)改採超值訂價法(value pricing)後,達美航空和聯合航空也在幾天後,推出幾乎一模一樣的方案。菲利普莫里斯(Philip Morris)降低萬寶路香菸(Marlboro)的價格後,雷諾菸草公司(R.J. Reynolds)也跟著降價。但競爭對手的回應,不只限於價格,公司降價可能引起對手的廣告回應,或是行銷組合內其他要素的改變。所以,自問「如果我在這個產品市場中降價5%,競爭對手會採取什麼價格行動」只是開始而已,5%的降價,可能引起各種領域的反應,例如,面對美國航空的超值定價時,西南航空不是做出價格回應,而是打廣告宣稱:「我們也想調價配合他們新的價格方案,但那表示我們得提高價格。」

6.追蹤交易的獲利

公司提供給不同顧客的整套定價條款和條件,可能相當複雜,包括提前付款的折扣、按年度交易量計算的回扣、按對他人的收費計算的回扣、議定折扣。就像瑪恩(M.V. Marn)和羅希洛(R.L. Rosiello)在本刊〈管理價格,獲得利潤〉(“Managing Price, Gaining Profits,”HBR, September-October 1992)一文中討論的一樣,產品雖然有一個定價,但最終價格可能有好幾種,產品的真正淨收入,也可能受到退貨、損害賠償、給特定顧客特殊優惠等因素的影響。雖然這種「真實」價格(發票價加上 其他因素),才是公司實際收到的價格,但大多數公司把 90%的心思,都花在設立定價上。太隨意看待真實的價格,會讓公司錯失很多利潤,尤其是在競爭激烈的市場中,更是如此。

價格設定者必須分析定價計畫的全面影響,衡量與評估獲利受到的影響。不同的定價條件,與條款之間的相互作用,必須一起管理。

7. 衡量顧客的情緒反應

經理人分析顧客對產品價格的反應時,必須考慮價格對顧客情緒的長期影響,以及短期的經濟 結果。每筆交易都會影響消費者對公司的看法,以及他們如何描述這家公司。財捷(Intuit)把財報軟體 Quicken 的價格設為 35 美元,有些人認為,稍微提高價格,甚至大幅提高價格,短期內對銷量不會有很大的影響。不過,財捷維持那個價格不變, 因為絕大多數的消費者認為,那是「物超所值」的產品,這種觀感有兩個重要的影響。第一,提升財捷的聲譽,為未來產品的上市和銷售奠定基礎。第二,顧客變成財捷的推廣大使,會告訴別人那家公司有多好,為什麼別人也該買那項產品。這種定價 做法是放棄現在的部分利潤,以創造未來的效益。

當然,同樣的啟示,可以有兩種解讀方式。如果顧客認為公司的產品或服務定價不公平,即使價 格只高成本一點點,他們仍會向其他潛在顧客傳達 負面的訊息,這可能會破壞你的生意。有些消費者投訴某家提供資料庫檢索服務的公司,指責它「敲竹槓」,雖然那家公司其實幫他們省下很多人工搜尋的時間。問題在於溝通:公司沒有妥善說明價格 的合理性。解決方法是讓顧客了解,公司為了提供檢索服務,重新格式化、建立索引、儲存資料,這些都需要龐大的投資。關鍵還是在於了解顧客的觀感,公司可以使用簡單的市調程序,來評估消費者對公平和購買意向的反應。

8. 分析報酬是否值得所投入的成本

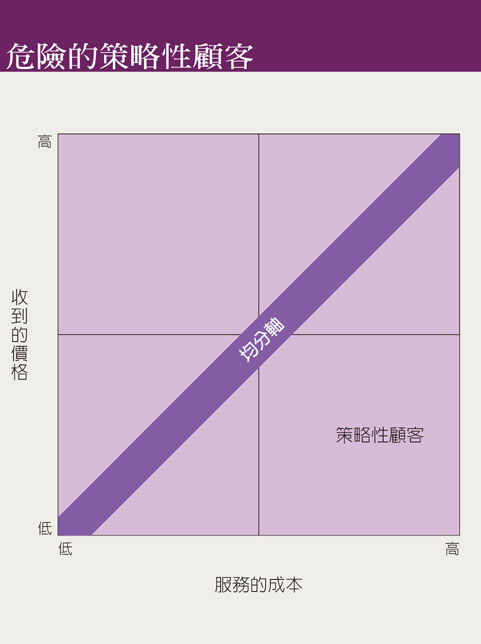

夏皮洛(B.P. Shapiro)、藍根(V.K. Rangan)、莫瑞亞提(R.T. Moriarty)、羅斯(E.B. Ross)合作寫過〈為獲利(不單是為了銷售)管理顧客〉(“Manage Customers for Profits(Not Just Sales),”HBR , September-October 1987),文中介紹「顧客方格」(customer grid)的概念。那是根據顧客創造的營收,和公司服務顧客的成本,把每個顧客畫在交叉的方格中。在合理、公平、有完善資訊的世界裡,我們預期顧客的落點,是在服務成本和付出價格有高度相關的均分軸(equity axis)上。但在實務上,這種顧客很少,作者還在文中舉出一個兩者毫無相關性的例子。

雖然顧客眼中的價值對定價很重要,經理人也必須考慮到成本面,以迴避「策略性顧客」區(見 表:「危險的策略性顧客」)。這些通常是大顧客,而且需要產品客製化、即時交貨、小量訂單、培訓 作業員、安裝支援,但他們通常很積極殺價、付款很慢、享有本來沒給他的折扣。這些顧客只付出一點價錢,卻享有很多優惠。他們會被戲稱為策略性顧客,是因為當公司質疑負責該顧客的經理,為何和這家顧客做的是賠錢生意時,經理常以「策略考量」為由來回應。

服務成本很高的顧客,如果他們支付的價格也高,可能很不錯。某家獲利很好的汽車保險公司,專做服務成本高的顧客,也就是很可能出事的顧客。其他保險公司迴避這些顧客,但這家公司積極接觸這些顧客,不過,也會要求這些顧客為了服務的高成本,以及沒人肯收他們當顧客這件事,付出對等的高價。以「危險的策略性顧客」這個表來看,這家公司可以找出這些顧客,把他們逼到右上角的位置。高風險搭配極高價,也可能是一種致勝的組合。

同理,某家大宗零件的經銷商,股東權益報酬率(ROE)是業界平均值的三倍,他們專找小量訂單、服務成本較高的顧客。競爭對手要求訂單金額最少要四百美元,但這家供應商願意承接任何規模的訂單,不過售價高20%。雖然這種定價無法接到大買家,但這家公司營運得相當成功,擁有許多穩居「危險的策略性顧客」這個表右上角的小顧客。

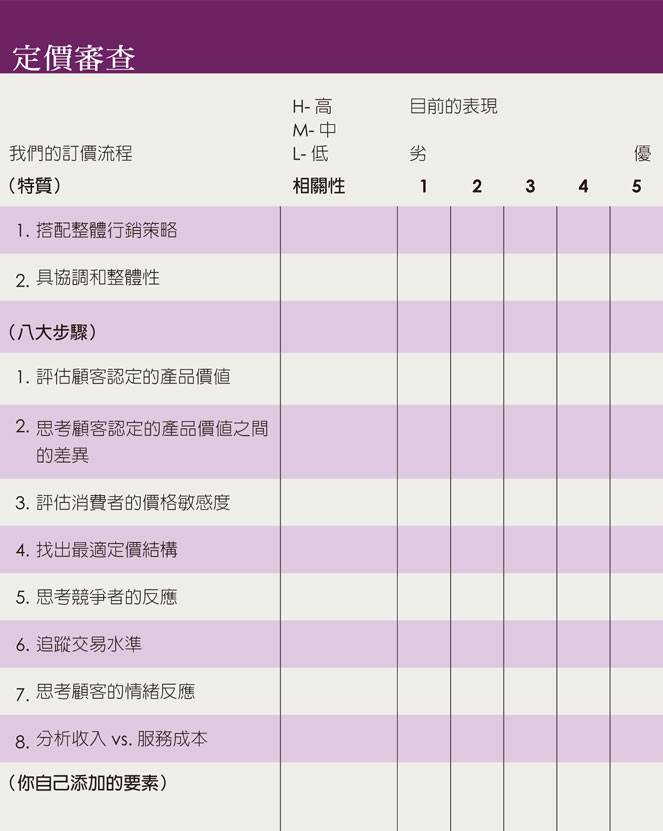

以我列出的特質和行動,來衡量一家公司的定價,可以清楚看出公司定價流程的好壞。「定價審查」記分卡應該很有幫助。思考前面列出的兩大特質和八個行動步驟,並添加任何你覺得適合自家情況的要素,評估每個項目的相關性,以1到5級來評估目前的表現(見表:定價審查)。

把小細節做對

有效的定價流程,是無法在一夕之間建立或實施的,這不是對策略或組織做一、兩項徹底改變就能達到,而是需要把許多小細節都做對,持續掌握流程的狀況,以確定任何改善都可以持久。

(洪慧芳譯自“How Do You Know When the Price is Right?”HBR, September 1995)

原文請點此